Page 274 - PT Kilang Pertamina Balikpapan

P. 274

269

The original financial statements included herein are in

Indonesian language.

PT KILANG PERTAMINA BALIKPAPAN PT KILANG PERTAMINA BALIKPAPAN

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

Tanggal 31 Desember 2022 As of December 31, 2022

(Disajikan dalam dolar Amerika Serikat, (Expressed in US dollar,

kecuali dinyatakan lain) unless otherwise stated)

3. PENGGUNAAN PERTIMBANGAN, ESTIMASI 3. USE OF JUDGEMENTS, ESTIMATES AND

DAN ASUMSI (lanjutan) ASSUMPTIONS (continued)

Pajak penghasilan (lanjutan) Income taxes (continued)

Aset pajak tangguhan, termasuk yang timbul dari Deferred tax assets, including those arising from

rugi fiskal, provisi, dan perbedaan temporer, diakui unrecouped tax losses, provision and temporary

hanya apabila dianggap lebih mungkin daripada differences, are recognised only where it is

tidak bahwa mereka dapat diterima kembali, dimana considered more likely than not that they will be

hal ini tergantung pada kecukupan pembentukan recovered, which is dependent on the generation of

laba kena pajak di masa depan. Asumsi sufficient future taxable profits. Assumptions about

pembentukan laba kena pajak di masa depan the generation of future taxable profits depend on

bergantung pada estimasi manajemen untuk arus management’s estimates of future cash flows.

kas di masa depan. Hal ini bergantung pada These depend on estimates of future sales volumes

estimasi volume penjualan barang atau jasa, harga, or sales of service, prices, operating costs, capital

biaya operasi, belanja modal, dan transaksi expenditure, and other future transactions.

manajemen lainnya di masa depan.

Semua pertimbangan dan estimasi yang dibuat All judgements and estimates taken by

manajemen seperti yang diungkapkan di atas dapat management, as discussed above, may be

dipertanyakan oleh Kantor Pajak. Sebagai akibatnya, challenged by the Tax Office. As a result, the

terjadi ketidakpastian dalam penentuan kewajiban ultimate tax determination becomes uncertain.

pajak. Apabila terdapat perbedaan perhitungan pajak Where the final outcome of these matters is different

dengan jumlah yang telah dicatat, perbedaan tersebut from the amounts initially recorded, such differences

akan berdampak pada pajak penghasilan dan pajak will have an impact on the income tax and deferred

tangguhan dalam tahun dimana penentuan pajak income tax provision in the year in which this

tersebut dibuat. determination is made.

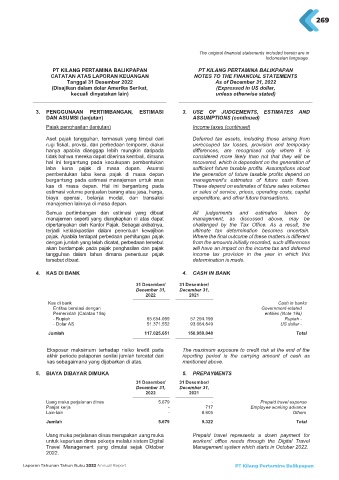

4. KAS DI BANK 4. CASH IN BANK

31 Desember/ 31 Desember/

December 31, December 31,

2022 2021

Kas di bank Cash in banks

Entitas berelasi dengan Government-related

Pemerintah (Catatan 19a) entities (Note 19a)

- Rupiah 65.654.099 57.294.199 Rupiah -

- Dolar AS 51.371.552 93.664.849 US dollar -

Jumlah 117.025.651 150.959.048 Total

Eksposur maksimum terhadap risiko kredit pada The maximum exposure to credit risk at the end of the

akhir periode pelaporan senilai jumlah tercatat dari reporting period is the carrying amount of cash as

kas sebagaimana yang dijabarkan di atas. mentioned above.

5. BIAYA DIBAYAR DIMUKA 5. PREPAYMENTS

31 Desember/ 31 Desember/

December 31, December 31,

2022 2021

Uang muka perjalanan dinas 5.679 - Prepaid travel expense

Panjar kerja - 717 Employee working advance

Lain-lain - 8.605 Others

Jumlah 5.679 9.322 Total

Uang muka perjalanan dinas merupakan uang muka Prepaid travel represents a down payment for

untuk keperluan dinas pekerja melalui sistem Digital workers' office needs through the Digital Travel

Travel Management yang dimulai sejak Oktober Management system which starts in October 2022.

2022.

Laporan Tahunan Tahun Buku 2022 Annual Report PT Kilang Pertamina Balikpapan

34